27.04

Imprensa

Direito Tributário

Prorrogada vigência de MP que alterou alíquota da CSL devidas por instituições financeiras

O Ato do Congresso Nacional nº 26/2021 prorrogou, pelo período de 60 dias, a vigência da Medida Provisória nº 1.034/2021, que alterou diversos dispositivos da legislação tributária federal, com efeitos a partir de 1º.07.2021.

Entre as disposições ora introduzidas, destacamos:

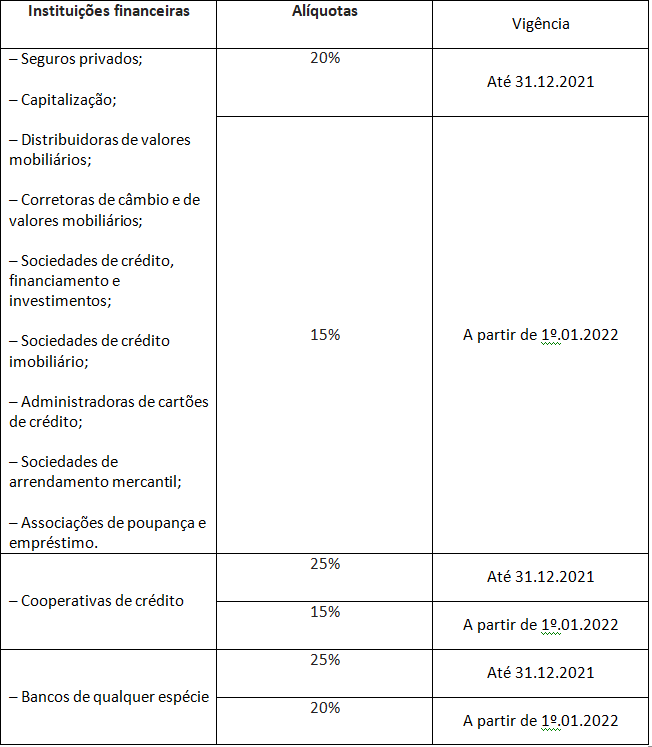

I. Alteração da alíquota da CSL das instituições financeiras

Foi alterado, art. 3º da Lei nº 7.689/1988, para majorar a alíquota da Contribuição Social sobre o Lucro (CSL) devida pelas pessoas jurídicas do setor financeiro:

II. Crédito presumido de PIS-Pasep e Cofins para produtos destinados ao uso em hospitais, clínicas, consultórios médicos e campanhas de vacinação

Até 31.12.2025, a pessoa jurídica fabricante dos produtos destinados ao uso em hospitais, clínicas, consultórios médicos e campanhas de vacinação, relacionados no Anexo, poderá deduzir, na apuração da contribuição para o PIS-Pasep e da Cofins devidas em cada período de apuração, crédito presumido apurado por meio da aplicação do percentual de 0,65% para o PIS-Pasep e de 3% para a Cofins:

a) sobre o custo de aquisição, no caso de insumos nacionais adquiridos para fabricação dos produtos supramencionados; e

b) sobre o valor aduaneiro dos insumos por ela importados, no caso de insumos importados para fabricação dos produtos supramencionados.

Vale ressaltar que o direito ao crédito presumido na forma referida aplica-se somente aos insumos:

a) derivados de produtos da indústria petroquímica que eram beneficiados pelo Regime Especial da Indústria Química (REIQ), de que tratam os § 15, § 16 e § 23 do art. 8º da Lei nº 10.865/2004, e os art. 56 ao art. 57-B da Lei nº 11.196/2005, anteriormente à sua revogação; e

b) adquiridos a partir da revogação do REIQ.

III. Revogação da tributação especial relativa à nafta e a outros produtos destinados a centrais petroquímicas

Foram revogados os seguintes dispositivos:

a) §§ 15, 16 e 23 do art. 8º da Lei nº 10.865/2004; e

b) art. 56 ao art. 57-B da Lei nº 11.196/2005.

Fonte: Notícias Fiscais, 26/04/2021.

Entre as disposições ora introduzidas, destacamos:

I. Alteração da alíquota da CSL das instituições financeiras

Foi alterado, art. 3º da Lei nº 7.689/1988, para majorar a alíquota da Contribuição Social sobre o Lucro (CSL) devida pelas pessoas jurídicas do setor financeiro:

II. Crédito presumido de PIS-Pasep e Cofins para produtos destinados ao uso em hospitais, clínicas, consultórios médicos e campanhas de vacinação

Até 31.12.2025, a pessoa jurídica fabricante dos produtos destinados ao uso em hospitais, clínicas, consultórios médicos e campanhas de vacinação, relacionados no Anexo, poderá deduzir, na apuração da contribuição para o PIS-Pasep e da Cofins devidas em cada período de apuração, crédito presumido apurado por meio da aplicação do percentual de 0,65% para o PIS-Pasep e de 3% para a Cofins:

a) sobre o custo de aquisição, no caso de insumos nacionais adquiridos para fabricação dos produtos supramencionados; e

b) sobre o valor aduaneiro dos insumos por ela importados, no caso de insumos importados para fabricação dos produtos supramencionados.

Vale ressaltar que o direito ao crédito presumido na forma referida aplica-se somente aos insumos:

a) derivados de produtos da indústria petroquímica que eram beneficiados pelo Regime Especial da Indústria Química (REIQ), de que tratam os § 15, § 16 e § 23 do art. 8º da Lei nº 10.865/2004, e os art. 56 ao art. 57-B da Lei nº 11.196/2005, anteriormente à sua revogação; e

b) adquiridos a partir da revogação do REIQ.

III. Revogação da tributação especial relativa à nafta e a outros produtos destinados a centrais petroquímicas

Foram revogados os seguintes dispositivos:

a) §§ 15, 16 e 23 do art. 8º da Lei nº 10.865/2004; e

b) art. 56 ao art. 57-B da Lei nº 11.196/2005.

Fonte: Notícias Fiscais, 26/04/2021.